重点城市写字楼平均租金连跌8个季度

[提要]2020年前两个季度,重点城市办公市场平均租金连续普遍下行,继2018年四季度至今,重点城市平均租金已连续8个季度呈现下滑趋势。

在国内疫情趋于稳定的情况下,房地产市场也从停摆、断崖式下跌的行情中走出来,并以超预期的速度稳步复苏。

相对住宅市场而言,非住宅市场反而压力相当大,疫情带来的压力将持续数年。办公楼整体供过于求,未来三年,一线城市供应量将持续增加,去化速度放缓的同时,租金和出租率将出现不同程度的下降。

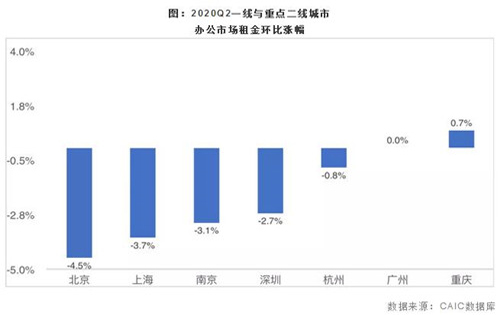

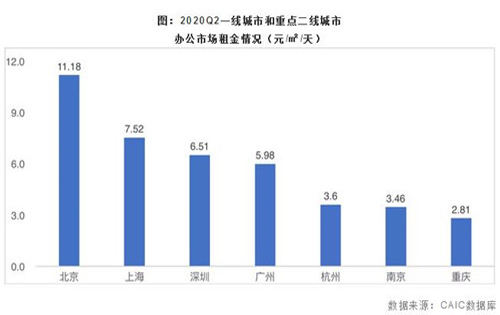

CAIC重点监测城市的办公市场数据显示,2020年前两个季度,重点城市办公市场平均租金连续普遍下行,继2018年四季度至今,重点城市平均租金已连续8个季度呈现下滑趋势。北京租金环比降幅最大为4.5%,但仍以11.2元/㎡/天的价格继续领跑全国办公市场,上海和杭州“以价换量”效果最为明显,出租率迎来小幅回升。

平均租金连续8个季度下跌

受经济增速放缓,贸易争端的影响,自2018年四季度起,一线城市整体办公市场一直处于下行态势,2020年,新冠疫情的爆发进一步加重了这一下跌态势,至二季度,一线城市平均租金已连续8个季度下跌。

2020年一季度一线城市平均租金降幅超前5个季度的租金平均降幅2.1%,达到2.5%;出租率下跌1.2%,不但高于前5个季度的出租率平均跌幅0.7%,创2019年一季度以来的最大降幅。二季度重点监测城市办公市场平均租金依然普遍下行,但降幅出现收窄趋势。

受疫情影响,一线城市平均租金集体下跌,北上深平均租金水平创三年最低,北京环比降幅最大为4.5%,广州表现最好与上季度持平。重点二线城市中南京、杭州、重庆均表现较为稳定,其中重庆平均租金逆势环比小幅上涨0.7%至2.8元/㎡/天。

分城市来看,广州得益于市场基本面较为健康,并且当前广州市场资产价值较低于其他一线城市,处在价值洼地,因此,资产价值波动较小。

北京市场整体租金远高于其他一线城市,随着空置率日益上涨,叠加疫情二次爆发影响,整体市场经营情况波动较大。

上海市场化程度较高,因此受到疫情影响的反应也更为明显,整体资产价值略高于其他城市,投资回报率略低于北京,因此价值波动仅次于北京。

值得一提的是上广深的租金差已逐渐缩小为近几年的最小值,与北京脱离成为第二梯队,重点二线城市的平均租金均处于第三梯队,与一线城市差距依然明显。

重点城市出租率开始逐步复苏

在整体租金持续回调的背景下,重点监测的7城中,广州、重庆、上海和杭州的出租率企稳回升,虽然环比涨幅均在1%以下,但可以视为其办公市场在经历了一季度疫情冲击后逐步复苏的信号。

对比各地租金和出租率变化,上海和杭州的办公租赁市场的调整较为合理迅速,在一定程度的下调租金后取得了出租率的小幅回升。广州市场环比变化最小最为稳定,北京、深圳、南京的平均租金和出租率仍持续双降,但降幅较明显收窄,预测三季度各城市办公租赁市场指标可达到更为合理的平衡关系。

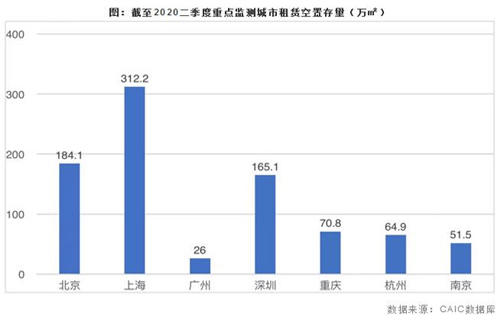

上海办公租赁空置存量目前最高

除了租金与出租率之外,办公租赁空置存量情况也是衡量各大城市办公室很重要的指标。

CAIC监测的一线和重点二线城市数据显示,截至2020二季度,上海办公租赁空置存量最高为312.2万平方米,广州最低为26万平方米,北京和深圳空置存量较为接近。

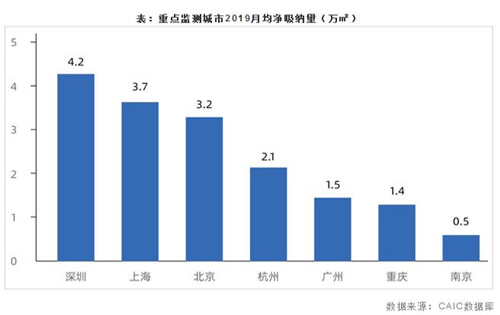

以各城市近一年的月均净吸纳量为计算标准,截至2020年二季度从去化周期来看(此处去化周期计算不包含未来新增供应),广州去化周期最短为18月,虽然广州去化速度为一线城市中最低,2019年月均净吸纳量为1.5万平方米, 但由于其相对合理的供需结构,租赁空置存量近年一直也处于低位。

去化周期最长的是南京,为103个月,南京的去化速度为监测7城中最低,虽然51.5万平方米的租赁空置存量在重点一线城市中属于低位,但仅0.5万平方米的月均净吸纳量呈现出办公租赁需求端催生不足,市场活力较低。

深圳以4.2万平方米的月均净吸纳量排在第一位,且近5年保持高位稳定去化。深圳办公市场空置率高企,主要是因为大量持续新增供应,但其活力依然充足,创新型中小企业为去化主力。

上海和北京分别以3.7万平方米和3.2万平方米紧随其后。而南京2019年的办公租赁市场需求催生较弱,月均净吸纳量仅为0.5万平方米。

在整体租金持续回调的背景下,重点监测的7个城市中,广州、重庆、上海和杭州的出租率已出现企稳回升态势,虽环比涨幅不高,均在1%以下,但明显释放出逐步复苏的信号。

未来三年,随着一线城市供应量持续增加,办公楼整体供过于求,市场情况仍旧不容乐观。分城市来看,深圳未来供应要占到当前总体存量的80%以上,上海在30%多。由于未来整体办公室市场的供应量加大,市场将会继续面临较大压力,去化速度也将进一步放缓,北上广深去化周期分别为16年、11年、10年和30年,预计未来一段时期,写字楼租金和出租率还会出现不同程度的下降。

来源:丁祖昱评楼市

-

Q4三十城写字楼租赁指数出炉,写字楼租金跌幅收窄Q4三十城写字楼租赁指数出炉,写字楼租金跌幅收窄:近日,58同城、安居客发布《2020年Q4三十城写字楼租赁指数报告》,报告通过写字楼租金指数、用户行

Q4三十城写字楼租赁指数出炉,写字楼租金跌幅收窄Q4三十城写字楼租赁指数出炉,写字楼租金跌幅收窄:近日,58同城、安居客发布《2020年Q4三十城写字楼租赁指数报告》,报告通过写字楼租金指数、用户行 -

2019前三季度写字楼出租新租占比、写字楼租金、全国零售物业空2019前三季度写字楼出租新租占比、写字楼租金、全国零售物业空置率及北京房地产市场回顾与展望 中国国贸:前三季度 写字楼租金 收入近12亿元; 中国网

2019前三季度写字楼出租新租占比、写字楼租金、全国零售物业空2019前三季度写字楼出租新租占比、写字楼租金、全国零售物业空置率及北京房地产市场回顾与展望 中国国贸:前三季度 写字楼租金 收入近12亿元; 中国网 -

写字楼办公室出租小知识-办公室这样布置能交好写字楼办公室出租小知识-办公室这样布置能交好运 摘要:办公室的布置不可以说不重要,办公室风水与主人运势密不可分,从办公室的布置可以预测办

写字楼办公室出租小知识-办公室这样布置能交好写字楼办公室出租小知识-办公室这样布置能交好运 摘要:办公室的布置不可以说不重要,办公室风水与主人运势密不可分,从办公室的布置可以预测办 -

写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据 根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈 写字楼租赁 样本的

写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据 根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈 写字楼租赁 样本的 -

优写租赁分享写字楼出租基础知识优写租赁分享写字楼出租基础知识 写字楼出租 过程中产生的名词各位一定还有不了解的,容积率怎么计算?公摊面积包括哪些?交房标准是什么?装修管理费

优写租赁分享写字楼出租基础知识优写租赁分享写字楼出租基础知识 写字楼出租 过程中产生的名词各位一定还有不了解的,容积率怎么计算?公摊面积包括哪些?交房标准是什么?装修管理费