第一太平戴维斯发布2020年中国房地产市场展望《审时·读市》

第一太平戴维斯发布《审时·读市 – 第一太平戴维斯2020年中国房地产市场展望》 ,不仅从宏观经济、房地产市场探讨,更深入生活、人口、城市规划等主题剖析2020房地产市场趋势。2019年对于北京房地产市场而言,是充满变化与调整的一年。展望2020年的写字楼出租市场走势,在政策环境不会出现更多调整的情况下,房地产市场整体仍将以平稳发展作为第一要义。商业地产正经历着新的发展格局,行业整体已由追求高速增量进入到存量高度竞争的新阶段。

第一太平戴维斯中国区市场研究部高级董事及主管简可(James Macdonald) 表示:修桥铺路、筑巢引凤的发展思路令中国的房地产业及经济规模达至史无前例的高度,但其高增长的可持续性正面临考验。在国内经济发展日趋成熟的同时,人口结构、外部经济环境也在发生重大变化,各行各业均在寻求转型调整之时,房地产业由粗放增长向精细运营的升级已成必然。

健康发展理念、人口结构变化及城市规划调整深刻影响市场长期走势

过去五年中,经济及社会发展的重心发生了明显转变。在经济转型、服务业结构升级、质优于量、消费升级、转变经济发展方式等关键词之下,健康发展理念已深入人心。对房地产行业而言,无论零售、住宅、办公等具体形态,或是区域控规,都应积极融合这一理念,顺应未来趋势。

人口红利为过去四十多年来中国经济增长提供了有力支撑。然而老龄化出现和结构化差异正带来新的课题。地方政府除将应对养老问题,也需创造更多条件,吸引年轻人口流入。

2020年是中国十三五规划的最后一年。同时,全国住房信息联网、国土空间规划体系等高规格系统建设预计将在2020年建成或基本建成,推动土地规划和房地产发展进入可持续性更高、系统性更强的新时代。随着经济转型和新型城镇化推进,不同城市正呈现不同的发展路径。成熟、成长和收缩型城市都需适时调整规划,重新思考设计、优化用途。

办公写字楼租赁市场供过于求仍在持续,政府鼓励实体经济发展举措形成潜在利好

持续的金融领域去杠杆及贸易争端对商务活动的影响逐步显现,进而对办公写字楼租赁市场需求产生连锁反应。出于对经济前景不确定性及自身盈利能力的担忧,一些企业暂停或收紧投资计划,着力削减成本、节省开支。倾向扩张的企业类型有限,更多租赁行为集中于续约或迁至低成本区位。

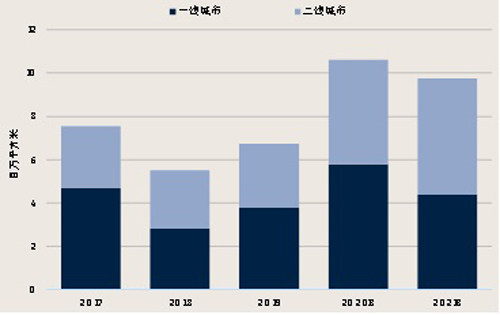

图:16座城市新增甲级写字楼供应,2017年至2021年预测

2019年,全国16个重点城市写字楼供应总量达672万平方米,较去年全年增长22%。续租类交易占比提升,市场去化速度放缓导致平均空置率同比上升1.6个百分点至24.5%。一线城市中仅有广州空置率低于5%,二线城市中仅有重庆、杭州、福州及天津年末空置率同比下降,部分原因在于新增供应较为有限,但仍不足以扭转市场以价换量走势。2019年,16座城市甲级写字楼平均租金下跌2.6%。

由于整体办公写字楼租赁需求尚未显著回暖,供过于求局面仍将延续,2020年的办公市场依然面临挑战。预计2020年全国16座重点城市还将迎来近1,128万平方米的写字楼供应,业主方需积极调整运营思路和租赁策略以应对挑战。除租赁条件优惠,对物业进行更具针对性的定位、提升配套和服务,都有助于提升项目吸引力。

零售市场展现韧性,民生消费与顶级市场表现稳健

得益于庞大的市场规模及持续增长的零售额,中国或将在未来几年超过美国成为第一大消费市场,对国际品牌的重要性不言而喻。新的品类和营销方式不断出现,令市场格局更加错综复杂。新旧竞争项目众多,商场业绩差异逐步放大,前瞻性的定位、合理的商户配比和积极的资管策略愈发重要。

图:16座城市新增购物中心供应,2017年至2021年预测

2019年,16座城市累计零售商业供应量同比下降11%,为751万平方米。与2018年相比,普遍缺乏具备足够影响力的大型标杆项目。现有优质项目调改带动整体租金走势平稳,全年首层平均租金累计上涨1.3%,空置率微升0.2个百分点至7.3%。其中,空置率最低的深圳为4.3%,昆明则因供应攀至历史新高,空置率升幅最大,同比上升3.4个百分点。

预计2020年全国16座重点城市还将迎来近1,090万平方米的零售供应。商场未来收益表现很大程度上取决于运营商专业能力,地段本身已不足以形成足够保障。其中,顶级奢侈品商场受益于境外消费回流,表现仍好于大市。此外,核心商圈的老旧项目改造仍将为投资者关注。

一线城市豪宅市场走势稳健,开发商融资能力经受考验

政府对住宅市场的态度正发生重大转变。过去三四年间,新增家庭债务向住宅市场集聚,银行日益重视这一领域的风险控制,对贷款人资格审查极为审慎;同时开发商资金短缺、楼盘促销的现象并不罕见,市场整合之势已成必然。

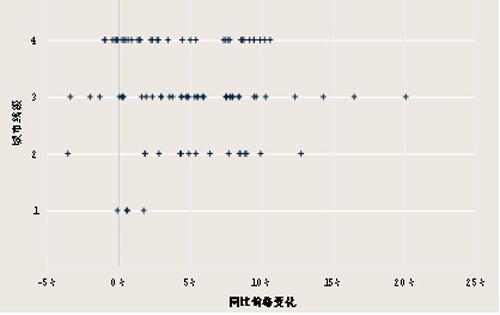

2019年前十个月,主要的16座城市一手整体住宅成交量同比增长7.5%。其中,四座一线城市同比增长13.3%,好于二线及全国整体水平。

一线城市高端市场同样成交稳健,预计全年成交金额同比持平。高端住宅市场正迎来更多差别化的产品出现,除注重项目所在地块所承载的文化价值与随之带来的人文气息,也更多开始回应买家在宜居、智能及环伺左右的高水准服务等方面的需求。

图:商品住宅成交均价同比增速,2019年9月

表:一线城市品牌服务式公寓租金涨幅及空置率,2019及2020预测

受外部经济走势影响,加之外籍员工住房预算缩减及生活成本上升,服务式公寓市场传统的租赁需求来源增长乏力。2019年,四座一线城市高端品牌服务式公寓租金平均下跌1.1%,但预计在2020年将有所企稳。其中,金融服务以及汽车行业的开放对上海和北京形成较大利好。而大湾区的核心城市深圳和广州则有望依靠其在科技和贸易领域的优势,吸引包括港澳人士在内的更多湾区客户。

展望未来,住宅市场日益回归城市经济、人口、就业、环境等基本面因素,市场的表现差异化继续放大。值得注意的是,城市的线级已不足以概括差异,几大都市圈的发展将影响未来细分市场走势。

大宗投资回归一线城市,境外基金积极寻获增值型机会或自建资产

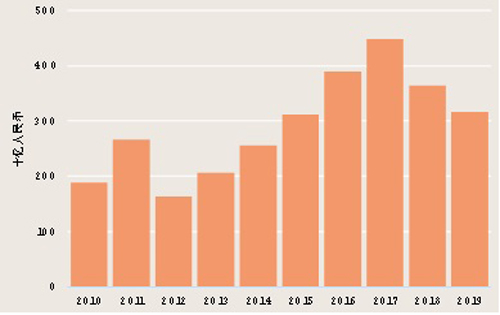

2019年整体大宗投资市场行之不易。由于2018年部分大额交易于2019年初最终落定,年初市场反应活跃。但至年中,诸多不确定性因素影响显现,交易双方预期难以达成一致,成交热度逐渐趋冷。虽然年末一线城市出现翘尾行情,但成交高度集中于上海和北京。2019年全国大宗交易总成交额为人民币3,170亿元,同比下降13%。

图:大宗房产成交总额,2010年- 2019年

在整体市场面临挑战的背景下,一线城市凭借较好的流动性、透明度及租赁市场基础吸引大量资金集聚。2019年,一线城市大宗交易总成交额占全国比重达71%。其中,上海和北京的成交额分别超过1,000亿和700亿元。

国内投资者忙于应对融资困难的同时,国际买家无论是基金还是机构都显得更为活跃,以期把握收购窗口。2019年,来自境外资金收购占比超过40%,同为近五年来最高。国际基金主要关注有价值增值潜力的投资机会,但也有投资方通过自建核心资产或利基资产,着眼长期回报。

预计2020年,在经济放缓、供应持续增加的背景下,市场仍将继续处于盘整。从价值角度而言,合适的买入机会将有所增加。投资者对市场预期愈发理性,在收益率维持低位的形势下,有效租金回报愈发受到关注。伴随市场走向成熟,交易量或将有所回暖。

来源 :中国网地产

更多写字楼办公室出租资讯请您持续关注优写租赁:13501254714张经理

-

优写租赁在办公室租赁领域是如何做到好评如潮的?优写租赁在办公室租赁领域是如何做到好评如潮的?优写租赁从引入互联网思维,组建研发团队打造强势资源平台做起,从根本上确保客户最快租到高性价比

优写租赁在办公室租赁领域是如何做到好评如潮的?优写租赁在办公室租赁领域是如何做到好评如潮的?优写租赁从引入互联网思维,组建研发团队打造强势资源平台做起,从根本上确保客户最快租到高性价比 -

经济内循环大方向确定等因素影响,使写字楼办公室租赁市场“经济内循环大方向确定等因素影响,使写字楼办公室租赁市场“山雨欲来风满楼”:我国高档大型写字楼租赁市场的经济发展非常迅速,但由于当前市场竞

经济内循环大方向确定等因素影响,使写字楼办公室租赁市场“经济内循环大方向确定等因素影响,使写字楼办公室租赁市场“山雨欲来风满楼”:我国高档大型写字楼租赁市场的经济发展非常迅速,但由于当前市场竞 -

北京写字楼租赁市场进入平稳复苏轨道北京写字楼租赁市场进入平稳复苏轨道:近日,世邦魏理仕发布《2020年第四季度及全年北京房地产市场回顾及展望》。报告披露,2020年北京写字楼租赁市

北京写字楼租赁市场进入平稳复苏轨道北京写字楼租赁市场进入平稳复苏轨道:近日,世邦魏理仕发布《2020年第四季度及全年北京房地产市场回顾及展望》。报告披露,2020年北京写字楼租赁市 -

北京写字楼租赁市场正在逐渐回暖北京写字楼租赁市场正在逐渐回暖:由于复工复产的有序推进,北京写字楼租赁市场整个供给端的复苏步伐明显快于需求端,再加上北京二季度出现疫情反

北京写字楼租赁市场正在逐渐回暖北京写字楼租赁市场正在逐渐回暖:由于复工复产的有序推进,北京写字楼租赁市场整个供给端的复苏步伐明显快于需求端,再加上北京二季度出现疫情反 -

写字楼租赁市场回温,独栋写字楼获得青睐写字楼租赁市场回温,独栋写字楼获得青睐:独栋写字楼受到了较多企业的青睐。据中原研究发展部数据显示,2020上半年广州小独栋写字楼成交活跃,共售

写字楼租赁市场回温,独栋写字楼获得青睐写字楼租赁市场回温,独栋写字楼获得青睐:独栋写字楼受到了较多企业的青睐。据中原研究发展部数据显示,2020上半年广州小独栋写字楼成交活跃,共售