但与此同时,消费仍须回归商业逻辑,即“产品”仍是关键所在。化妆品、饮品等热销业态也将进入市场调整洗牌时期。虽然不少品牌的营销能力助力其在极短的时间内实现业务高速扩张,但事实上产品本身的研发、创新才是品牌长久稳定发展的关键。

对于购物中心而言,业主瞄准的也不只是眼前短期的复苏,他们还关注品牌组合、空间场景的未来商业价值以及长远的消费者粘性。在后疫情时代,宋超预计更多商场将抓住机会优化定位、调整品牌组合、构建多维度商业触点。

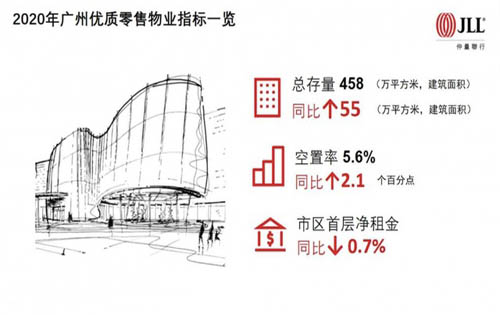

供应方面,预计2021年广州全市新增供应面积约为60万平方米,其中大半位于市郊。由于需求尚需时日才能完全恢复,不少新项目和尚未成熟项目的去化存在一定压力,尤其是远郊的几个项目,预计市郊不少业主仍将采取降低租金策略以实现快速去化。但市区核心商圈的优质项目将维持其对零售商的较强吸引力,市区租金预计大体保持平稳。

房地产投资市场

仲量联行广州投资部董事张倩表示:“今年的疫情在一定程度上阻碍了上半年投资买家的实地考察,同时为资产经营前景带来了一些不可避免的不稳定因素,导致全年交易量显著低于2019年,但广州大宗物业交易市场仍保持一定的活力和韧性,除了传统办公楼和零售物业,物流、数据中心、产业园区等物业也备受关注。”

从投资物业类型来看,传统领域仍以办公楼物业类别为主,占比超过40%;其次是工业类别,占比接近40%。另外值得关注的变化是自用型买家,成交占比接近30%,如广州近年发展特别快的TMT和游戏行业。

从投资区域分析,传统物业类别的成交主要集中在珠江新城CBD、琶洲以及黄埔区,工业类别的成交主要在花都空港经济区。办公楼大宗成交主要是:康美琶洲地块、鹰仕达广场、保利鱼珠港、琶洲TCL大厦等,主要集中在琶洲和黄埔区;工业大宗成交主要是:富力空港物流园。

从投资者行业分类可以看出,机构投资者表现活跃,占据总成交额约三分之一,其次是政府/国企和开发商,分别占比20%和19%。

受今年疫情影响,业主愿意接受更多的价格谈判空间,为买家带来更高的回报预期。随着经济复苏速度加快,各行业的租赁需求不断释放,投资者对未来资产经营表现的良性预期逐步增加,张倩预计2021年的总体成交量会有相应的回升。

张倩也指出,由于自用型买家比较关注核心优质物业和未来趋势,因此广州东部的新兴发展区域将更受他们青睐,这些区域的物业价格没有成熟区域高,且未来发展提升空间更大,她预计未来将会有更多的投资成交发生在琶洲、金融城、黄埔。

备注:文中所述租金及售价,均基于建筑面积。

来源: 凤凰网房产广州站

-

Q4三十城写字楼租赁指数出炉,写字楼租金跌幅收窄Q4三十城写字楼租赁指数出炉,写字楼租金跌幅收窄:近日,58同城、安居客发布《2020年Q4三十城写字楼租赁指数报告》,报告通过写字楼租金指数、用户行

Q4三十城写字楼租赁指数出炉,写字楼租金跌幅收窄Q4三十城写字楼租赁指数出炉,写字楼租金跌幅收窄:近日,58同城、安居客发布《2020年Q4三十城写字楼租赁指数报告》,报告通过写字楼租金指数、用户行 -

2019前三季度写字楼出租新租占比、写字楼租金、全国零售物业空2019前三季度写字楼出租新租占比、写字楼租金、全国零售物业空置率及北京房地产市场回顾与展望 中国国贸:前三季度 写字楼租金 收入近12亿元; 中国网

2019前三季度写字楼出租新租占比、写字楼租金、全国零售物业空2019前三季度写字楼出租新租占比、写字楼租金、全国零售物业空置率及北京房地产市场回顾与展望 中国国贸:前三季度 写字楼租金 收入近12亿元; 中国网 -

写字楼办公室出租小知识-办公室这样布置能交好写字楼办公室出租小知识-办公室这样布置能交好运 摘要:办公室的布置不可以说不重要,办公室风水与主人运势密不可分,从办公室的布置可以预测办

写字楼办公室出租小知识-办公室这样布置能交好写字楼办公室出租小知识-办公室这样布置能交好运 摘要:办公室的布置不可以说不重要,办公室风水与主人运势密不可分,从办公室的布置可以预测办 -

写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据 根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈 写字楼租赁 样本的

写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据 根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈 写字楼租赁 样本的 -

优写租赁分享写字楼出租基础知识优写租赁分享写字楼出租基础知识 写字楼出租 过程中产生的名词各位一定还有不了解的,容积率怎么计算?公摊面积包括哪些?交房标准是什么?装修管理费

优写租赁分享写字楼出租基础知识优写租赁分享写字楼出租基础知识 写字楼出租 过程中产生的名词各位一定还有不了解的,容积率怎么计算?公摊面积包括哪些?交房标准是什么?装修管理费